اقتصادكم - سعد مفكير

شهدت بورصة الدار البيضاء تقلبات حادة خلال يومين فقط، حيث تراجع مؤشر MASI يوم الثلاثاء بنسبة 2.59% في الساعة الأخيرة من التداول، نتيجة لتداعيات الصدمة الخارجية المتمثلة في الضربة الإسرائيلية في الدوحة، حيث كسر هذا الحدث المفاجئ موجة صعود استمرت 11 أسبوعًا متتالية وأعاد إلى أذهان المستثمرين مخاطر الاضطرابات الجيوسياسية وتأثيرها المباشر على الأسواق المالية.

لكن المثير أن بورصة الدار البيضاء عادت لتتعافى بسرعة في اليوم التالي، حيث سجلت ارتفاعًا وصل إلى 2% خلال منتصف الجلسة، كأن أزمة الأمس لم تكن سوى استراحة مؤقتة. ومع ذلك، جاءت هذه الارتفاعات في ظل حجم تداول ضعيف، ما يشير إلى أن الانتعاش لم يكن مدفوعًا بموجة شراء قوية، بل كان مجرد تراجع في حالة التوتر النفسي لدى المستثمرين.

ويوضح هذا السلوك الحساسية العالية التي تتميز بها بورصة الدار البيضاء تجاه الصدمات الخارجية والأحداث الجيوسياسية، وهو ما يجعلها مقياسًا دقيقًا للتقلبات الاقتصادية والسياسية في المنطقة. وفي ظل هذه البيئة المتقلبة، يبقى التركيز منصبًا الآن على قرارات بنك المغرب، التي قد تكون العامل الحاسم في تحديد اتجاه السوق خلال الفترة القادمة.

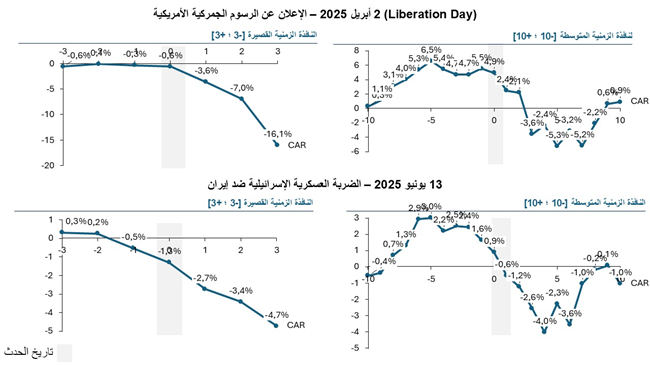

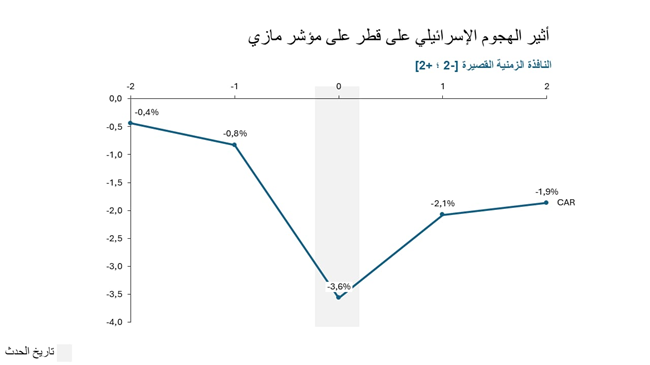

ورغم أن السوق المغربية أقل اندماجاً مقارنة بالبورصات الكبرى، فإنها لا تبقى بمعزل عن الصدمات الدولية. وتكشف دراسة أحداث (Event Study) لثلاث وقائع رئيسية — الرسوم الجمركية الأمريكية (Liberation Day Tariff) في أبريل 2025، الضربة الإسرائيلية ضد إيران في يونيو 2025، والهجوم على قطر في شتنبر 2025 — أنّ المؤشر يتأرجح بين تأثر فوري حاد وقدرة على الارتداد في المدى المتوسط.

صلاح الدين الحلاب، باحث في سوق الرساميل، يوضح في تحليل لموقع "اقتصادكم"، كيفية قياس أثر هذه الوقائع، حيث تم تم استخدام أسلوب النافذة الزمنية حول الحدث:

اليوم 0 = يوم وقوع الحدث.

الأيام السالبة (-1، -2، -3 …) = الأيام التي سبقت الحدث.

الأيام الموجبة (+1، +2، +3 …) = الأيام التي تلت الحدث.

وعلى سبيل المثال، النافذة [-3 ؛ +3] تسمح بقياس أداء السوق قبل ثلاثة أيام من الحدث وبعده، في حين أنّ النافذة [-10 ؛ +10] تتيح فهماً أعمق للتأثيرات المتوسطة الأجل. ويُحسب الأثر عبر العائد غير العادي (AR) والعائد التراكمي غير العادي (CAR)، مما يُبرز الفارق بين الأداء الفعلي والمتوقع للسوق.

النتائج قصيرة الأجل: رد فعل مباشر وحاد

في 2 أبريل 2025 (الرسوم الجمركية الأمريكية)، سجّل مؤشر MASI تراجعاً تراكمياً بلغ 16,1%- خلال ثلاثة أيام فقط.

في 13 يونيو 2025 (الضربة الإسرائيلية ضد إيران)، انخفض المؤشر بنحو 4,7%-.

في 9 شتنبر 2025 (الهجوم على قطر)، هبط المؤشر في يوم الإعلان نفسه (t0) بـ 3,6%-، قبل أن يتقلّص التراجع إلى 1,9%- فقط في الفترة [-2 ؛ +2].

وأكد صلاح الدين الحلاب أن هذه النتائج تعكس حساسية واضحة للمؤشر أمام الأخبار السلبية العالمية، إذ يترجم حالة الخوف وعدم اليقين إلى انخفاضات قوية وسريعة.

النتائج متوسطة الأجل: مرونة السوق المغربية

في حالة الرسوم الجمركية الأمريكية، ورغم الهبوط الأولي، عاد العائد التراكمي غير العادي CAR خلال الفترة [-10 ؛ +10] ليسجّل +0,9%، ما يعكس تعافياً ملحوظاً.

في الضربة ضد إيران، استقر العائد التراكمي غير العادي CAR عند -1% في المتوسط، لكن في اليوم +9 تحوّل إلى +0,1%، دليلاً على بداية استعادة الثقة.

في الهجوم على قطر، ورغم التراجع الحاد عند اليوم 0، تبيّن أن السوق قلّصت خسائرها بسرعة، ما يعزز فرضية القدرة على امتصاص الصدمات.

هذا السلوك، يضيف المتحدث ذاته، يبرز أن السوق المغربية تمتلك قدرة على التكيّف (Resilience)، مدعومة بثقل المستثمرين المؤسساتيين (الأبناك، شركات التأمين، صناديق الاستثمار) وتركيز المستثمرين المحليين على العوامل الداخلية.

الترابط العالمي في أوقات الأزمات

تكشف الدراسة أن الأخبار السلبية الكبرى تزيد من درجة الارتباط بين الأسواق العالمية، حيث تتحرك جميعها نزولاً بفعل ظاهرة العدوى (Contagion). وقد تحركت بورصة الدار البيضاء في انسجام مع هذه الموجة، وإن كان التراجع أقل حدّة نسبياً من الأسواق الأكثر اندماجاً.

وختم حلاب تحليله لموقع "اقتصادكم" بالقول إن مؤشر MASI يظهر على المدى القصير هشاشة أمام الصدمات، إذ يسجّل انخفاضات قوية وفورية، بينما على المدى المتوسط يبرز المؤشر قدرة على التعافي وامتصاص جزء من الخسائر (CAR +0,9% بعد الرسوم، -1% بعد الضربة ضد إيران مع تحسّن طفيف في +9، و-1,9% فقط بعد هجوم قطر رغم صدمة أولية بـ -3,6%)، وفي الأزمات العالمية يصبح سوق الرساميل الوطني أكثر ترابطاً مع الأسواق الدولية، ما يجعله عرضة لعدوى التقلبات رغم محدودية اندماجه.