اقتصادكم

كشف مركز الاستشراف الاقتصادي والاجتماعي أن المغرب يشهد تحولا بنيويا في سياساته الاستثمارية خلال العقدين الأخيرين، مع تسجيل تطور لافت في حجم الاستثمارات، وانتقال تدريجي من التركيز على البنيات التحتية الأساسية نحو جلب استثمارات نوعية أكثر ارتباطا بالتحول الصناعي والتكنولوجيا النظيفة.

وأضاف المركز، في آخر تقرير له توصل موقع "اقتصادكم" بنسخة منه، أن هذا التوجه الجديد ساهم في رفع متوسط الاستثمارات من أقل من 20% من الناتج الداخلي الخام في مطلع الألفية، إلى ما يفوق 30% في بعض السنوات، متجاوزا بذلك المتوسط العالمي الذي يناهز 25.2%. غير أن هذا التطور الكمي لم يواكبه دائما تطور نوعي في مردودية الاستثمار أو في تقليص الفوارق المجالية.

مؤشرات تطور الاستثمارات

وبحسب التقرير ذاته، بلغ حجم الاستثمارات الإجمالية بالمغرب سنة 2024 ما يناهز 410 مليارات درهم، تتوزع بين 335 مليار درهم للاستثمار العمومي (بنسبة 75%) و85 مليار درهم فقط كاستثمار خاص. هذا التفاوت يعكس استمرار هيمنة الدولة على النشاط الاستثماري، رغم الدعوات الرسمية المتكررة لتقوية المبادرة الحرة وتوسيع قاعدة المستثمرين الوطنيين والدوليين.

أما على مستوى الاستثمارات الأجنبية المباشرة، فقد سجل المغرب تدفقا في حدود 23 مليار درهم سنة 2024، مقابل 21.5 مليار درهم سنة 2023، بنسبة تحسن طفيفة. ورغم هذا الارتفاع، فإن المغرب لا يزال يستقطب فقط 0.4% من مجموع التدفقات العالمية نحو الدول الناشئة، وهي نسبة تضعه في موقع تنافسي ضعيف مقارنة بدول إفريقية مثل رواندا أو مصر.

القطاعات المستفيدة والشركاء الرئيسيين

وتشير معطيات مركز الاستشراف إلى أن الصناعة التحويلية تأتي على رأس القطاعات المستفيدة من الاستثمارات، خاصة فرعي صناعة السيارات والطيران. فقد ساهمت استثمارات مجموعات عالمية مثل "رونو"، "ستيلانتيس"، و"بوينغ" في ترسيخ منظومات صناعية متكاملة، مكنت المغرب من تصدير ما يزيد عن 130 مليار درهم من السيارات سنة 2024، فضلا عن نمو صادرات مكونات الطائرات بـ22% مقارنة بسنة 2023.

كما شهدت قطاعات العقار والطاقات المتجددة طفرة استثمارية، مع مشاريع رائدة كمحطة "نور" بورزازات للطاقة الشمسية، ومشاريع الرياح بجهات الداخلة وطنجة وطرفاية. وعلى مستوى العقار السياحي والتجاري، سجلت استثمارات مكثفة في محور مراكش، أكادير، الدار البيضاء، رغم تداعيات جائحة كورونا.

وتنوعت الشراكات الاستثمارية، إذ ظلت دول الاتحاد الأوروبي في المقدمة بنسبة تتجاوز 58% من الاستثمارات الأجنبية المباشرة، في حين برزت دول مجلس التعاون الخليجي (خصوصا الإمارات، قطر، والسعودية) كشركاء ماليين في مشاريع عقارية وسياحية وخدمية، بالإضافة إلى الصين التي عززت حضورها في مشاريع البنية والطاقة وصناعة البطاريات.

دور المناطق الصناعية واللوجستيكية

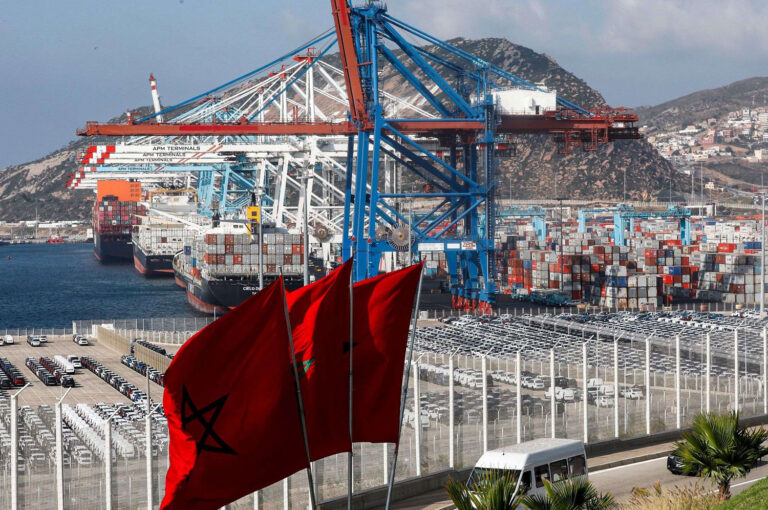

وأبرز التقرير أن تطوير المناطق الصناعية واللوجستيكية لعب دورا محوريا في تعزيز جاذبية الاستثمار، خصوصا من خلال مشاريع ضخمة مثل ميناء طنجة المتوسط، الذي تحول إلى أول قطب صناعي ومينائي بإفريقيا، مسجلا صادرات صناعية تجاوزت 130 مليار درهم سنة 2024، واحتضان أكثر من 1200 شركة متعددة الجنسيات.

كما برزت المنطقة الحرة بالقنيطرة (Atlantic Free Zone) كنقطة جذب لصناعة السيارات والإلكترونيات، بينما لعبت النواصر دورا رياديا في قطاع الطيران، باحتضانها أكثر من 150 شركة تنشط في تصنيع أجزاء الطائرات والتكوين التقني والهندسي. وتم الشروع في تطوير منصة الداخلة الصناعية واللوجستيكية في الأقاليم الجنوبية، من خلال مشروع ميناء الداخلة الأطلسي، بكلفة إجمالية تصل إلى 13 مليار درهم، لتكون بوابة المغرب نحو الأسواق الإفريقية وأمريكا اللاتينية.

تفاوتات مجالية وأثر اجتماعي محدود

رغم الدينامية الاستثمارية، لا تزال التفاوتات الجهوية قائمة، حيث تتركز أكثر من 70% من الاستثمارات في ثلاث جهات: الدار البيضاء – سطات، طنجة – تطوان – الحسيمة، والرباط – سلا – القنيطرة. في المقابل، تعاني جهات مثل درعة – تافيلالت، بني ملال، وفجيج من ضعف جاذبية الاستثمار، نتيجة ضعف البنيات التحتية وتعقيد المساطر وتدني العروض الترابية.

أما من حيث الأثر الاجتماعي، فقد كشفت الدراسة أن معدل البطالة لا يزال مرتفعا، خاصة بين الشباب وحاملي الشهادات، بسبب ضعف قدرة المشاريع الكبرى على خلق فرص شغل كافية، حيث تصل كلفة خلق منصب شغل واحد إلى 520 ألف درهم في بعض القطاعات، ما يطرح تساؤلات حول نجاعة ربط السياسات الصناعية بسياسات التشغيل.

وسجل التقرير غياب منظومة وطنية موحدة لتقييم الأثر الحقيقي للاستثمار على مؤشرات التنمية، ما يؤدي إلى اختلالات في التوجيه الاستراتيجي والبرمجة، ويؤثر على فعالية الإنفاق العمومي وعلى آليات الشراكة مع القطاع الخاص.